Estimado Cliente,

Le informamos que, el 8 de diciembre de 2025, el Servicio de Administración Tributaria (SAT) publicó el Comunicado 65/2025 y la Séptima Resolución de Modificaciones a las RGCE 2025 (segunda versión anticipada), formalizando la prórroga del esquema híbrido para cumplir con la Manifestación de Valor (MV) y eliminando sanciones durante el periodo de transición.

1. PRÓRROGA OFICIAL: 31 DE MARZO DE 2026

Transitorio Decimoquinto

Hasta el 31 de marzo de 2026, las empresas que introduzcan mercancías a territorio nacional podrán cumplir con la obligación de la MV mediante:

- Formato físico E2 (método tradicional), o

- Transmisión electrónica vía VUCEM

Ambas modalidades son válidas y no generan sanciones si se utilizan correctamente.

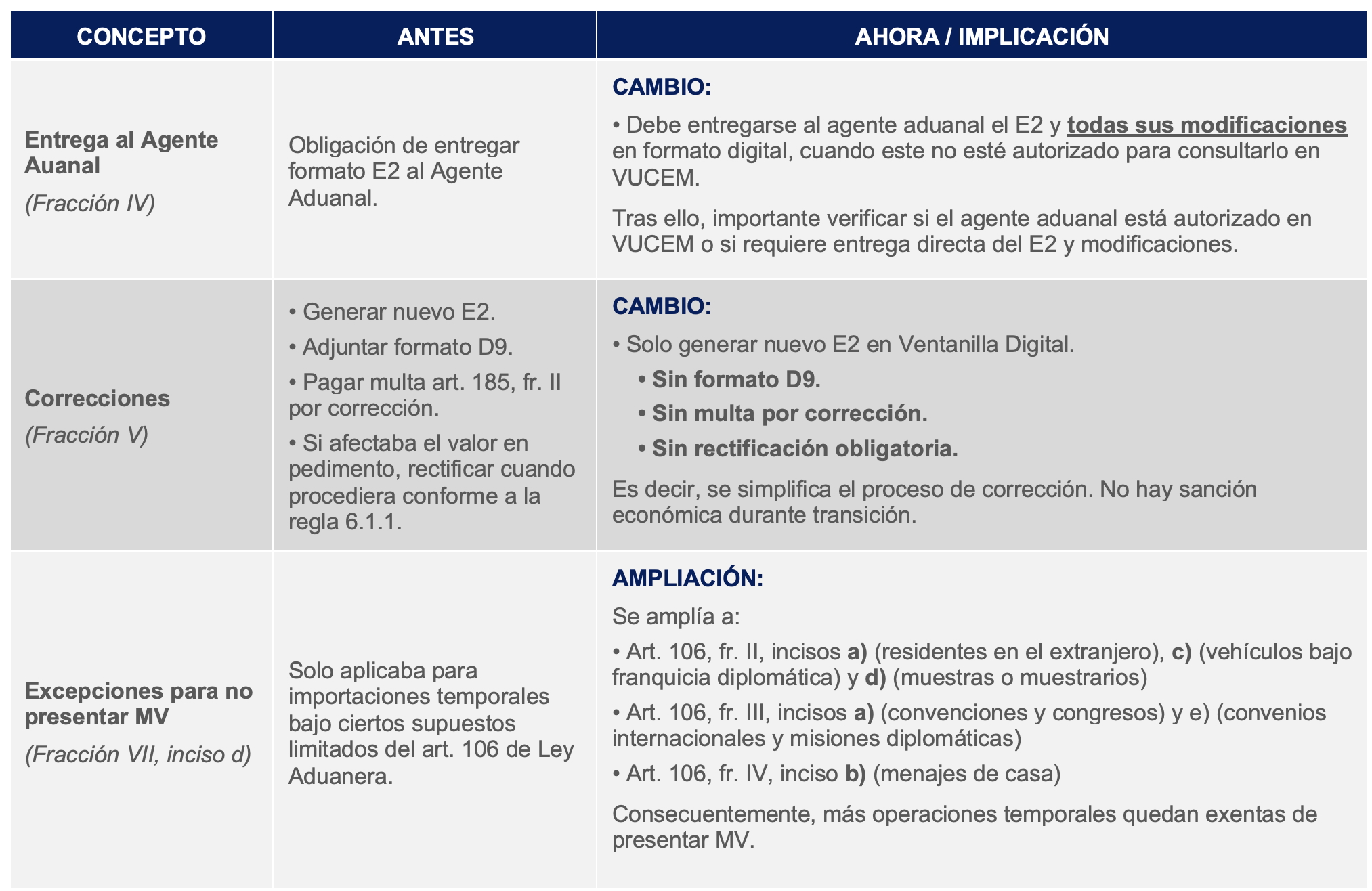

2. CAMBIOS CLAVE A LA REGLA 1.5.1

3. CRITERIOS OPERATIVO AGACE

Asimismo, mediante Comunicado 65/2025 se confirmó lo siguiente:

- La prórroga responde al compromiso de transición ordenada hacia la digitalización.

- Las mesas de diálogo con cámaras y asociaciones continuarán para agilizar procesos.

- La modificación espontánea de información en la MV no generará sanciones económicas.

Enfatizando que este avance es resultado del diálogo entre autoridad y sector privado.

4. ACCIONES INMEDIATAS

Durante el periodo de transición (hasta 31 marzo 2026):

- Elegir modalidad de cumplimiento: física o digital.

- Coordinar con Agente Aduanal: confirmar autorización VUCEM o preparar entrega de E2 digital.

- Documentar incidencias técnicas: si VUCEM presenta fallas, respaldar uso de formato físico. (Incluir el registro de los reportes levantados en mesa de ayuda por los errores que lleguen a presentarse en VUCEM).

- Corregir sin demora: ante errores, generar nuevo E2 en Ventanilla Digital.

- Auditar soportes documentales: verificar congruencia de anexos y valor declarado.

5. PREPARACIÓN HACIA OBLIGATORIEDAD DIGITAL

A partir del 1 de abril de 2026, la MV electrónica será obligatoria.

RECOMENDACIONES:

La flexibilización del régimen transitorio elimina riesgos de sanciones económicas, pero no exime del cumplimiento.

Las empresas deben:

- Mantener congruencia documental con valor en aduana.

- Conservar soportes durante el plazo del artículo 30 CFF (5 años).

- Responder oportunamente a requerimientos de autoridad.

La prórroga hasta marzo 2026 otorga certeza operativa, pero es un periodo limitado. Las empresas que anticipen la transición digital minimizarán disrupciones y fortalecerán su cumplimiento normativo.

En Gomsa, acompañaremos a nuestros Clientes en la transición hacia el cumplimiento digital, la revisión documental y la adecuación de sus procesos internos para garantizar un cumplimiento seguro y sin interrupciones operativas.

Atentamente,

Gomsa