JU-0033/2023

Estimado Cliente,

Hacemos de su conocimiento que, la Secretaría de Economía dio a conocer como Anteproyecto CONAMER el “Acuerdo por el que se da a conocer la Decisión No. 114 de la Comisión Administradora del Tratado de Libre Comercio entre los Estados Unidos Mexicanos y la República de Colombia, adoptada el 6 de marzo de 2023”, con número de expediente 03/0012/160323, al tenor de lo siguiente:

IMPORTANTE

1. Se otorgará por el periodo del 27 de marzo al 28 de junio de 2023, una dispensa temporal para el incremento en el monto del insumo contenido en el numeral 1 de la decisión no. 106, mediante la cual México aplicará el arancel de importación correspondiente a los bienes originarios previstos en su calendario de desgravación del anexo 1 al artículo 3-04 del Tratado a:

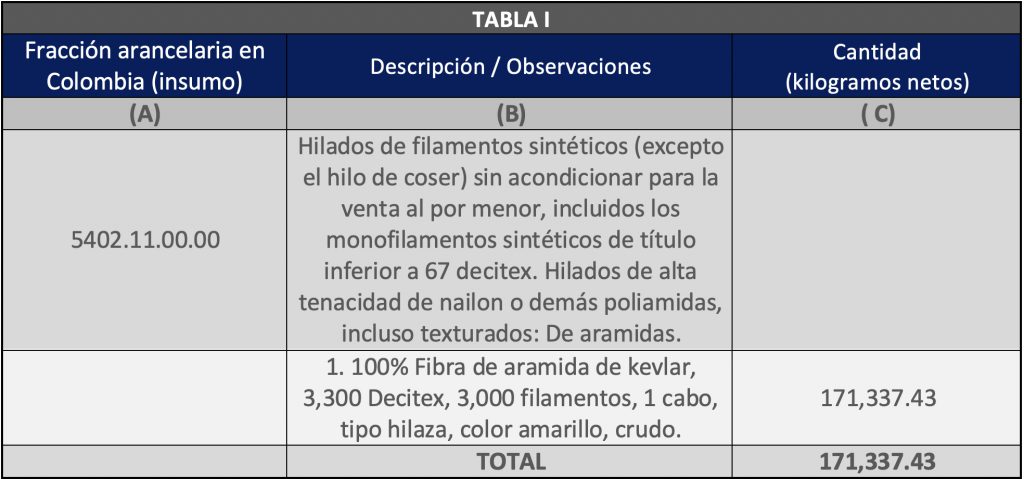

• Aplicará a ciertos bienes textiles clasificados en las subpartidas del Sistema Armonizado: 5407.10 elaborados totalmente en Colombia utilizando el material producido u obtenido fuera de la zona de libre comercio, cuya descripción y clasificación a nivel de fracción arancelaria se menciona en las columnas A y B de la tabla I:

2. Del mismo modo, prevé designar por el periodo del 27 de marzo de 2023 al 26 de marzo de 2024, una dispensa temporal de prórroga para los materiales señalados en el numeral 2 de la Decisión No. 109, mediante la cual México aplicará el arancel de importación correspondiente a los bienes originarios previstos en su calendario de desgravación del anexo 1 al artículo 3-04 del Tratado a:

• Lo anterior aplicará a ciertos bienes textiles clasificados en las subpartidas del Sistema Armonizado: 6004.10, 6005.36, 6005.37, 6005.38, 6005.39, 6006.31, 6006.32, 6006.33, 6006.34, 6104.63, 6105.20, 6106.20, 6108.22, 6112.31, 6112.41, 6212.10, 6212.20 y 6212.90, elaborados totalmente en Colombia utilizando los materiales producidos u obtenidos fuera de la zona de libre comercio, cuya descripción y clasificación a nivel fracción arancelaria se mencionan en las columnas A y B de la tabla II de esta Decisión:

• Los bienes descritos en los numerales 1 y 2 de esta Decisión quedan sujetos a los mecanismos de verificación y certificación del Capítulo VII del Tratado.

• En Colombia se podrá utilizar los materiales que se describen en esta Decisión, producidos u obtenidos fuera de la zona de libre comercio, en la cantidad máxima señalada en la columna C de ambas Tablas.

En cuanto al certificado de origen nos menciona lo siguiente:

• El certificado de origen deberá ir llenado y firmado por el exportador, indicando en el campo de observaciones la siguiente frase: “el bien cumple con lo establecido en la Decisión No. 114 de la Comisión Administradora del Tratado y utilizó (monto(s)) kgs. de la dispensa otorgada a (nombre del (de los) material (les) utilizado (s)), clasificado (s) en la fracción (fracciones) arancelaria (s) _________”.

• El certificado de origen deberá amparar sólo productos clasificados en una misma subpartida (a nivel de 6 dígitos). Por ello, si un exportador envía productos clasificados en diferentes subpartidas, éste deberá llenar un certificado para cada una de ellas.

Atentamente,

Gomsa